其他服务

我们可以中立的为您

提供最佳选择!

我们可以代理几乎市场上的所有的RRSP投资产品:

各大银行:TD, BMO, RBC …

各大保险公司:Manulife, Equitable Life IA, Sun Life, Canada Life …

各大专业基金公司:Fidelity, Dynamic, CI, Mackenzie …

致电我们 416-856-5613

我们的团队可随时为您答疑解惑,并协助您提交申请。

- 善用理财策略,有机会加快 5-10 年完成房屋贷款

- 善用投资工具减低税务开支

- 善用理财策略增加退休收入

- 善用政府注册账戶, 达到最佳延税及免税效果

- 优化财富承传

- 完善家庭财务规划

利用RRSP为您的退休储蓄!

注册退休储蓄计划(Registered Retirement Savings Plan,简称RRSP)是为日后退休储蓄的最佳方法之一。当您为自己的RRSP供款时,供款金额便会从您的交税收入中扣除,从而降低您的税项。

立即为退休开始储蓄

您需要为长远目标及早储蓄,这样您才能安心退休,过上自己想要的生活。

您可以根据自己的意愿,把供款投资在多种不同的增长工具上——RRSP储蓄存款、国库券、担保投资证(Guaranteed investment certificate,简称GIC)、互惠基金、债券,甚至是股票。

在RRSP内,您的资金增长可以延税,因此增长可能会更快。您的RRSP所赚取的收入无需缴税,直至您提取这笔款项为止。

立马开户!立即享受供款带给您的税务效益!

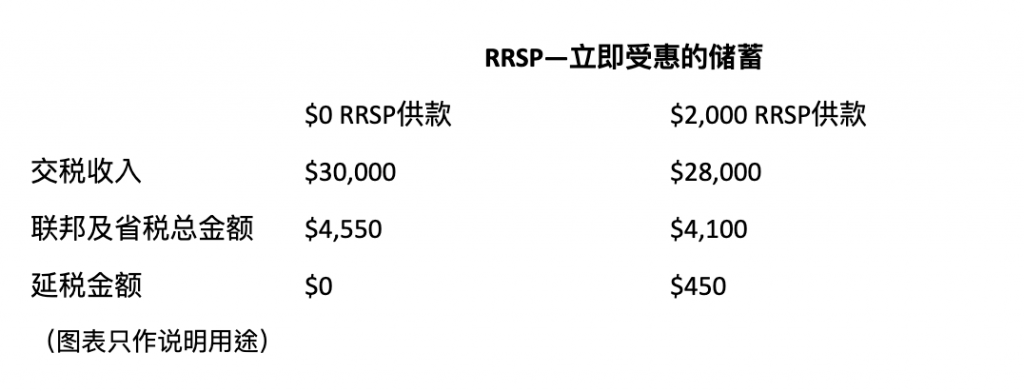

下面的图表显示,在一般联邦税率及省税率下,

一位缴税收入为$30,000的人士,进行RRSP供款可立刻享受的税务效益。

开设RRSP所需资格

假如您的年龄介于18至71岁,赚取收入(例如雇主支付您的收入或租金收入等等),并申报加拿大所得税,您便合资格开设一个注册退休储蓄计划,CRA会计算并告知您可供款的限额。

71岁时RRSP怎么办?

按照加拿大政府的规定,任何人都需要在71岁的时候关闭RRSP帐号,不能继续往里供款。这时候,你有以下三种选择:

- 选择将钱全部取出,可是从RRSP 账户中取钱100%算作当年收入。如果这笔钱数额很大,税款会相当可怕。

- 选择将钱转入注册退休收入基金 (RRIF)账户,可以继续享受延税的投资,但每年必须按政府规定的最低提取比例从账户中提取,并放计入当年收入进行缴税。

- 转换成终生收入基金(Life Income Fund),即LIF,这类似于RRIF,适用于锁定型(Locked-in)退休计划。

- 你还可以将钱拿来购买保险公司提供的年金,它可以保证你终身都有钱用;未用完的部分,还可以留给受益人。

对于生活在加拿大的多数人来讲,收入是必不可少的,

而税务问题又将伴随终生,所以理财、优税是很重要的事情。

对于生活在加拿大的多数人来讲,收入是必不可少的,而税务问题又将伴随终生,所以理财、优税是很重要的事情。

- 您预计在退休时有大额RRSP留于账户,请提早溶解,您知道除了提早取钱外还有什么更好的方法吗?

- 您是否知道每年应该到底购买多少RRSP最优吗?

- 您是否知道RRSP什么时候提取最优?提取多少最优吗?